¿Qué es el ROA y cómo se interpreta?

Introducción al ROA

El ROA (Return On Assets), o Rendimiento sobre Activos,

es una de las métricas financieras más importantes para cualquier empresa.

Este indicador financiero mide la eficiencia con la que una empresa utiliza sus activos para generar ganancias.

En términos sencillos, el ROA muestra qué tan bien una empresa puede convertir su inversión en activos

en utilidades netas.

¿Cómo se calcula el ROA?

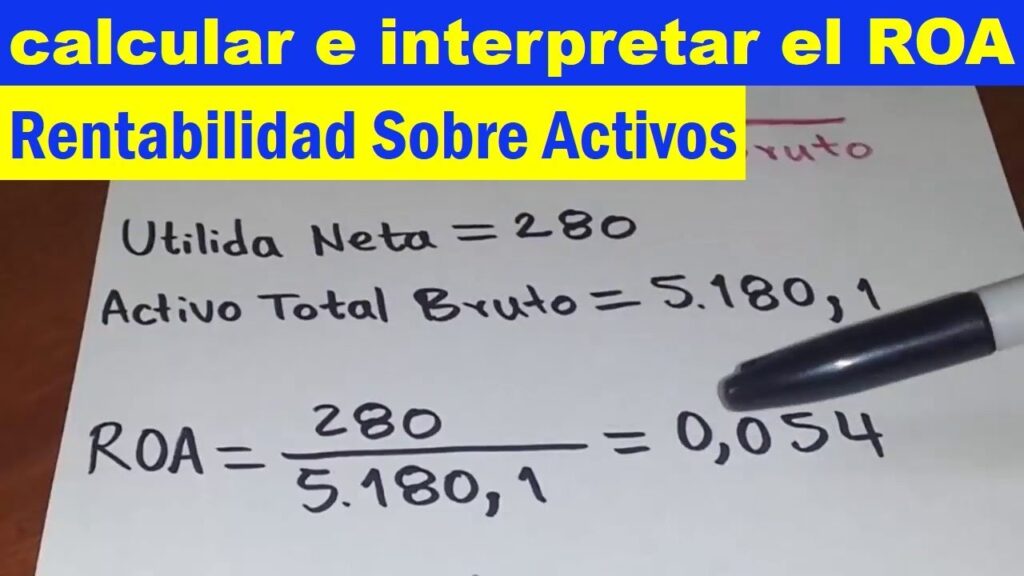

El ROA es una fórmula sencilla que se calcula dividiendo la utilidad neta

entre el total de activos de la empresa. La fórmula es la siguiente:

ROA = (Utilidad Neta / Total de Activos) x 100

Para obtener la utilidad neta, se toma el resultado final del estado de resultados,

mientras que el total de activos se encuentra en el balance general de la empresa.

Interpretación del ROA

Entender el ROA permite a los directivos, inversionistas y analistas financieros evaluar el rendimiento

de la empresa en relación con los recursos que posee. Un ROA más alto indica que la empresa está utilizando

sus activos de manera eficiente para generar ganancias.

Veamos algunas interpretaciones clave del ROA:

- ROA elevado: Una señal de manejo eficiente de los activos y buena salud operativa.

- ROA bajo: La empresa podría estar enfrentando problemas operativos o un uso ineficiente de sus activos.

- Comparación con el promedio del sector: Un ROA más alto en comparación al promedio

indica una ventaja competitiva en la gestión de activos.

Factores que afectan al ROA

El ROA puede ser afectado por numerosos factores, tales como:

- Variaciones en las ventas o en los ingresos.

- Costos operativos y de producción.

- Amortizaciones y depreciaciones.

- Cambios en políticas contables.

- Nivel de deuda y su costo.

Consideraciones al usar el ROA

Aunque el ROA es una herramienta valiosa, existen ciertas consideraciones al interpretarlo:

Volatilidad de Ganancias

Empresas con ganancias volátiles podrían mostrar fluctuaciones significativas en su ROA,

lo que puede dificultar una interpretación consistente a lo largo del tiempo.

Diferencias Sectoriales

El ROA varía significativamente entre sectores. Por ejemplo, sectores con alta intensidad

de activos como la industria manufacturera suelen tener un ROA menor en comparación con sectores

de servicios o tecnología.

Inversiones Estratégicas

Las inversiones a largo plazo o la adquisición de activos puede disminuir temporalmente el ROA

mientras que se espera que generen ganancias en el futuro.

Conclusión

En conclusión, el ROA es un indicador esencial que ayuda a evaluar la eficiencia

de una empresa al usar sus activos para generar utilidades.

Si bien un ROA alto es generalmente preferible, es crucial analizar este indicador dentro del contexto de la industria,

teniendo en cuenta los factores que pueden afectar el rendimiento de la empresa.

Comprendiendo el ROA, los interesados pueden tomar decisiones más informadas al respecto del desempeño y las perspectivas de un negocio.

¿Qué es la razón pasivo capital?

¿Qué es la razón pasivo capital? ¿Qué es el ROI y el ROE y cuál es la diferencia?

¿Qué es el ROI y el ROE y cuál es la diferencia? ¿Qué significa la palabra ratios? Ejemplos

¿Qué significa la palabra ratios? EjemplosSi quieres conocer otros artículos parecidos a ¿Qué es el ROA y cómo se interpreta? puedes visitar la categoría Conceptos.

Deja una respuesta