Principales Razones Financieras para Evaluar Estados Financieros

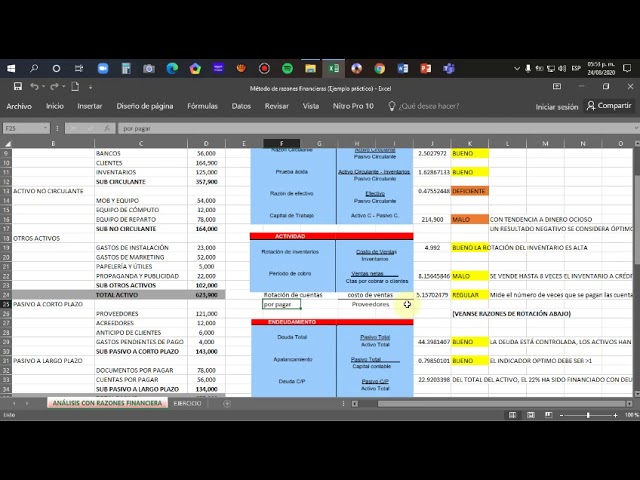

Razones de Liquidez

Las razones de liquidez son fundamentales para determinar la capacidad de una empresa para cumplir con sus obligaciones a corto plazo. Dentro de estas medidas, se destacan principalmente las siguientes:

Razón Corriente

La razón corriente se obtiene dividiendo el total de activos corrientes entre el total de pasivos corrientes. Un valor por encima de 1 indica una mayor capacidad para afrontar las deudas en el corto plazo.

Prueba Ácida

La prueba ácida, o ratio de liquidez inmediata, excluye inventarios del numerador, ya que estos no se pueden convertir en efectivo rápidamente. La fórmula sería activos corrientes menos inventarios, todo ello dividido por los pasivos corrientes.

Razones de Endeudamiento

Para evaluar el nivel de deuda y su sostenibilidad, se utilizan las razones de endeudamiento. Dentro de esta categoría, las dos más destacadas son:

Ratio de Endeudamiento

El ratio de endeudamiento mide qué proporción del total de activos ha sido financiada por deudas. Se calcula dividiendo el total de pasivos entre el total de activos.

Ratio de Servicio de Deuda

El ratio de servicio de deuda ayuda a entender la capacidad de la empresa para hacer frente a sus obligaciones de deuda con el flujo de efectivo que genera. Se calcula dividiendo el flujo de efectivo operativo entre el total de la deuda.

Razones de Rentabilidad

Las razones de rentabilidad indican cuán efectiva es una compañía en generar beneficios respecto a sus ventas, activos totales o el capital propio. Algunas de las razones más importantes son:

Margen de Beneficio Neto

El margen de beneficio neto muestra el porcentaje de cada euro de venta que termina siendo beneficio neto. Se calcula como el beneficio neto dividido entre las ventas totales.

Retorno sobre Activos (ROA)

El retorno sobre activos (ROA) expresa la capacidad de la empresa para generar beneficio a partir de sus activos totales. Se obtiene al dividir el beneficio neto entre el total de activos.

Retorno sobre el Capital (ROE)

El retorno sobre el capital (ROE) mide la rentabilidad del capital aportado por los accionistas. Se calcula dividiendo el beneficio neto entre el capital contable.

Razones de Actividad

Las razones de actividad o ratios de eficiencia indican qué tan bien gestiona la empresa sus recursos. Entre estas razones, encontramos las siguientes:

Rotación de Inventarios

La rotación de inventarios determina el número de veces que la empresa renueva sus inventarios en un período determinado. Una rotación baja puede ser indicativo de exceso de inventario o ventas lentas.

Ciclo de Conversión de Efectivo

El ciclo de conversión de efectivo analiza el tiempo que tarda la empresa en convertir su inversión en inventarios de nuevo en efectivo. Implica el análisis de la rotación de inventarios, el período de cobro a clientes y el período de pago a proveedores.

Conclusión

La utilización de estas razones financieras es esencial para la toma de decisiones tanto de gestión como de inversión. Ofrecen una mirada detallada sobre la salud financiera de la empresa y su rendimiento a lo largo del tiempo. Si bien una razón por sí sola puede no ser concluyente, el análisis conjunto de las mismas brinda un panorama integral que puede ser fundamental para el éxito financiero de la empresa.

Fuentes y Referencias

- Brealey, R.A., Myers, S.C., & Allen, F. (2014). Principios de Finanzas Corporativas.

- Ross, S.A., Westerfield, R.W., & Jordan, B.D. (2013). Fundamentos de Finanzas Corporativas.

- Brigham, E.F., & Houston, J.F. (2012). Fundamentos de Administración Financiera.

Pruebas Financieras: Herramientas para el Análisis

Pruebas Financieras: Herramientas para el Análisis ¿Cuáles son las razones financieras según las NIF?

¿Cuáles son las razones financieras según las NIF? ¿Cuántos ratios hay?

¿Cuántos ratios hay?Si quieres conocer otros artículos parecidos a Principales Razones Financieras para Evaluar Estados Financieros puedes visitar la categoría Finanzas.

Deja una respuesta