Principales Razones Financieras para Evaluar el Desempeño

Razones de Liquidez

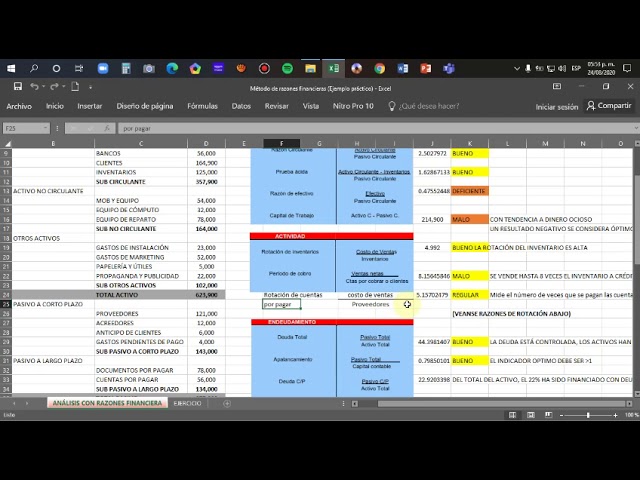

Las razones de liquidez son indicadores críticos de la capacidad que tiene una empresa para cumplir con sus obligaciones a corto plazo. Dentro de estas razones, destacan dos principales:

Razón Corriente

La Razón Corriente se calcula dividiendo el total de activos corrientes entre el total de pasivos corrientes. Un valor superior a 1 sugiere que la empresa tiene suficientes activos líquidos para cubrir sus deudas a corto plazo.

Razón Ácida

Similar a la razón corriente, la Razón Ácida se diferencia en que excluye los inventarios del cálculo. Es una medida más estricta que determina si la empresa podría pagar sus obligaciones inmediatas sin vender sus inventarios.

Razones de Endeudamiento

Las razones de endeudamiento ayudan a comprender el nivel de deuda que tiene una empresa en relación con su patrimonio o sus activos. Son cruciales para evaluar la estructura financiera de la compañía.

Índice de Endeudamiento

El Índice de Endeudamiento es un indicador de qué tan endeudada está la empresa y se obtiene dividiendo el total de pasivos entre el total de activos. Cuanto mayor sea el valor, mayor es el endeudamiento de la empresa.

Ratio de Solvencia

El Ratio de Solvencia evalúa la capacidad de la empresa para enfrentar sus deudas a largo plazo. Se calcula dividiendo los activos totales entre los pasivos a largo plazo. Valores altos sugieren una mayor solvencia.

Razones de Rentabilidad

Las razones de rentabilidad miden la capacidad de una empresa para generar ganancias a partir de sus recursos. Son esenciales para entender la eficiencia operativa y la gestión empresarial.

Margen Neto de Utilidades

El Margen Neto de Utilidades es una medida de cuánto beneficio neto se genera como porcentaje de las ventas totales. Ofrece una visión de la eficiencia con la que la compañía está siendo administrada.

Retorno sobre el Capital

El Retorno sobre el Capital (ROE) indica la rentabilidad referente al patrimonio de los accionistas. Muestra cuánto beneficio se produce por cada unidad de capital propio invertido.

Razones de Actividad

Estas razones evalúan qué tan bien la empresa gestiona sus recursos para generar ventas. Son fundamentales para el análisis de la eficacia operacional.

Rotación de Inventario

La Rotación de Inventario mide la frecuencia con que la empresa renueva su inventario debido a las ventas. Un número mayor sugiere una venta más rápida y una gestión de inventario eficiente.

Periodo de Cobro

El Periodo de Cobro analiza el tiempo promedio que tarda la empresa en recibir el pago por sus ventas a crédito. Periodos más cortos indican una cobranza más eficiente y una mejor liquidez.

Conclusión

La utilización de las razones financieras es una herramienta esencial para cualquier analista financiero o empresario que desee comprender a fondo la salud financiera de una empresa. El análisis de estas razones permite tomar decisiones informadas y estratégicas para mejorar el desempeño y la rentabilidad organizacional.

Referencias

- Brealey, R. A., Myers, S. C., & Allen, F. (2017). Principios de Finanzas Corporativas.

- Damodaran, A. (2012). Valuación de inversiones.

- Gómez, P. Y. (2016). Análisis financiero aplicado.

Desglose de la Razón Financiera de Rentabilidad

Desglose de la Razón Financiera de Rentabilidad Explorando las Razones de Apalancamiento

Explorando las Razones de Apalancamiento Razones Financieras de Actividad: ¿Qué Significan?

Razones Financieras de Actividad: ¿Qué Significan?Si quieres conocer otros artículos parecidos a Principales Razones Financieras para Evaluar el Desempeño puedes visitar la categoría Finanzas.

Deja una respuesta