Ejemplos Prácticos de Razones Financieras

Ejemplos Prácticos de Razones Financieras

Las razones financieras son herramientas de análisis que permiten evaluar diferentes aspectos del desempeño financiero de una empresa. Por medio de estas razones es posible realizar comparaciones estandarizadas entre periodos contables o entre empresas. A continuación, se presentan ejemplos prácticos de las razones financieras más utilizadas.

Razones de Liquidez

Las razones de liquidez miden la capacidad de una empresa para enfrentar sus obligaciones a corto plazo con los activos líquidos que tiene a su disposición.

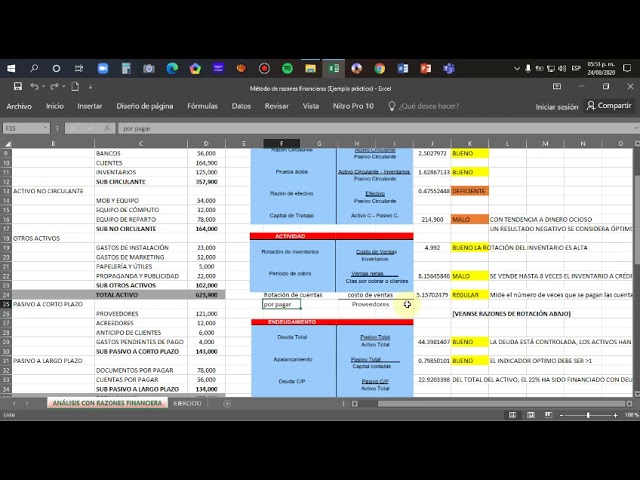

Razón Corriente

La razón corriente se calcula dividiendo el total de activos corrientes entre el total de pasivos corrientes. Indica la capacidad de la empresa para cubrir sus pasivos a corto plazo con sus activos más líquidos.

Ejemplo: Si una empresa tiene $100,000 en activos corrientes y $50,000 en pasivos corrientes, su razón corriente es 2. Esto significa que tiene doble de activos líquidos para pagar sus deudas.

Prueba Ácida

La prueba ácida, también conocida como ratio de liquidez rápida, es una medida más estricta que excluye el inventario de los activos corrientes. Se calcula restando el inventario al total de activos corrientes y luego dividiendo el resultado entre el total de pasivos corrientes.

Razones de Endeudamiento

Estas razones evalúan el nivel de deudas que tiene una empresa en comparación con su capital o activos.

Razón de Deuda

La razón de deuda mide la proporción del total de activos que es financiado por endeudamiento. Se calcula dividiendo el total de pasivos entre el total de activos.

Razón de Endeudamiento a Capital

La razón de endeudamiento a capital compara la cantidad de deuda que una empresa tiene con la cantidad de capital propio. Se calcula dividiendo el total de deudas por el total de capital de los accionistas.

Razones de Rentabilidad

Estas razones miden la habilidad de la empresa para generar ganancias a partir de sus recursos.

Margen de Utilidad Bruta

El margen de utilidad bruta muestra el porcentaje de ingresos que queda después de cubrir el costo de los bienes vendidos. Se calcula dividiendo la utilidad bruta entre los ingresos netos de ventas.

Retorno sobre Activos (ROA)

El Retorno sobre Activos (ROA) indica cuán eficientemente una empresa está utilizando sus activos para generar ganancias. Se calcula dividiendo la utilidad neta entre el total de activos.

Conclusiones

Las razones financieras son indicadores críticos que proporcionan información valiosa sobre la salud financiera de una empresa. Para una evaluación completa, es esencial considerar una variedad de razones y compararlas con los estándares de la industria y los datos históricos de la propia empresa.

Lista de Razones Financieras Comunes

- Razón Corriente

- Prueba Ácida

- Razón de Deuda

- Razón de Endeudamiento a Capital

- Margen de Utilidad Bruta

- Retorno sobre Activos (ROA)

- Rentabilidad sobre Patrimonio (ROE)

- Ganancia por Acción (EPS)

- Cobertura de Intereses

Fórmulas Esenciales de las Razones Financieras

Fórmulas Esenciales de las Razones Financieras ¿Cómo se clasifican las razones simples?

¿Cómo se clasifican las razones simples? ¿Qué es la razón de liquidez?

¿Qué es la razón de liquidez?Si quieres conocer otros artículos parecidos a Ejemplos Prácticos de Razones Financieras puedes visitar la categoría Conceptos.

Deja una respuesta