Ejemplos Ilustrativos de Razones Financieras

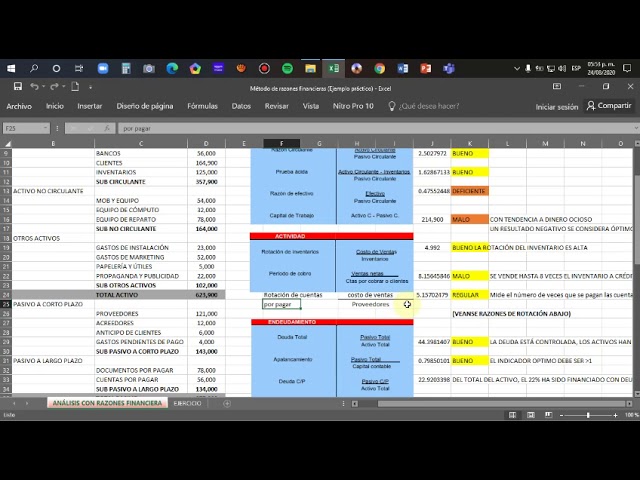

Razones de Liquidez

Las razones de liquidez miden la capacidad de la empresa para enfrentar sus obligaciones a corto plazo. A continuación, se presentan algunos ejemplos:

Razón Corriente

La Razón Corriente se calcula dividiendo el activo corriente entre el pasivo corriente. Una razón mayor a 1 indica que la empresa cuenta con suficientes activos líquidos para cubrir sus deudas a corto plazo.

Prueba Ácida

Similar a la razón corriente, la Prueba Ácida excluye inventarios del activo corriente, ya que estos podrían no ser tan líquidos. Un resultado favorable es mayor a 1.

Razones de Endeudamiento

Las razones de endeudamiento evalúan el nivel de deudas de una empresa en relación con su patrimonio o su capacidad para generar recursos.

Razón de Deuda

La Razón de Deuda compara el total de deudas con respecto al total de activos. Esto indica qué porcentaje del activo es financiado con deuda.

Razón de Endeudamiento

La Razón de Endeudamiento mide la proporción entre el capital ajeno y el propio. Una cifra alta podría ser un indicador de riesgo para los inversores y acreedores.

Razones de Rentabilidad

Las razones de rentabilidad demuestran la eficiencia con la que la empresa utiliza sus recursos para generar beneficios.

Margen Neto de Utilidades

El Margen Neto de Utilidades es una medida que relaciona el beneficio neto con las ventas. Relevante para comprender cuánto beneficio se genera por cada unidad de venta.

Retorno sobre Activos (ROA)

El Retorno sobre Activos (ROA) indica qué tan eficiente es la empresa al usar sus activos para generar beneficio neto.

Razones de Actividad

Las razones de actividad ofrecen información sobre la eficiencia en la administración de los activos de la empresa para generar ventas.

Rotación de Inventarios

La Rotación de Inventarios señala cuántas veces se renueva el inventario durante un periodo determinado y es crucial para empresas con gran volumen de existencias.

Periodo de Cobro

El Periodo de Cobro muestra el tiempo promedio que la empresa tarda en cobrar sus cuentas por cobrar. Un periodo más corto mejora la liquidez de la empresa.

Conclusión

Un análisis a fondo de las razones financieras provee una visión integral de la salud financiera de una empresa. Es fundamental interpretar estas razones en el contexto de la industria y la economía en general para tomar decisiones informadas.

Importancia de las Razones Financieras

Las razones financieras son herramientas críticas para la gestión empresarial, la inversión y el crédito. Posibilitan la comparación entre empresas y la evaluación temporal de la propia empresa.

Consideraciones Adicionales

Es importante recordar que ninguna razón financiera debe ser analizada de manera aislada; siempre deben ser parte de un análisis más amplio. Además, la industria y peculiaridades de la empresa tienen un impacto relevante en la interpretación de estas razones.

Aplicando Razones Financieras en Excel: Guía Práctica

Aplicando Razones Financieras en Excel: Guía Práctica Comprendiendo las Formulas de Razones Financieras en PDF

Comprendiendo las Formulas de Razones Financieras en PDF Interpretando las Razones Financieras según las NIF

Interpretando las Razones Financieras según las NIFSi quieres conocer otros artículos parecidos a Ejemplos Ilustrativos de Razones Financieras puedes visitar la categoría Finanzas.

Deja una respuesta