¿Cómo se clasifican las razones simples?

Razones Simples: Una Introducción a su Clasificación

Las razones simples forman parte fundamental del análisis financiero, permitiendo evaluar distintos aspectos de una empresa o situación económica. Por definición, una razón simple es el cociente entre dos cifras que se relacionan entre sí, con el fin de obtener un indicador relevante para la toma de decisiones.

Tipos de Razones Simples

Las razones simples pueden clasificarse en diferentes categorías, dependiendo de la información que analizan y el propósito de la evaluación. A continuación se desglosan las principales:

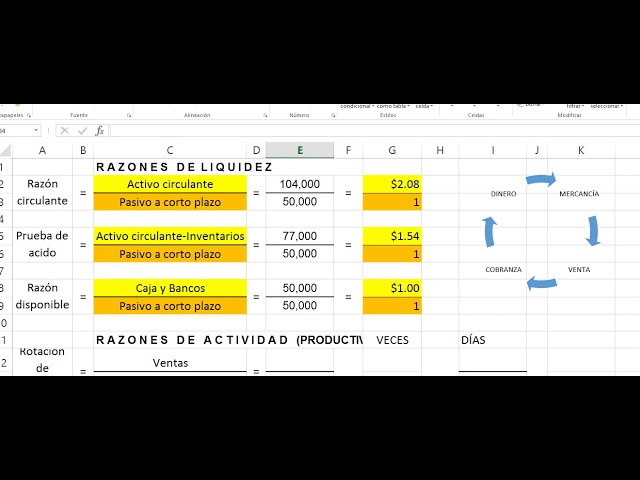

Razones de Liquidez

Las razones de liquidez se enfocan en la capacidad de la empresa para hacer frente a sus obligaciones a corto plazo. Entre estas, destacan:

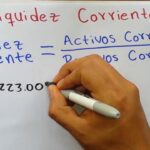

- Razón Corriente: Es la relación entre el activo circulante y el pasivo circulante.

- Prueba Ácida: Similar a la razón corriente, pero excluyendo el inventario del activo circulante.

Razones de Endeudamiento

Este grupo de razones evalúa el grado de financiamiento con deuda que posee una entidad y su capacidad de solventarla. Las más conocidas son:

- Razón de Deuda: Compara el total de pasivos con respecto al total de activos, mostrando el porcentaje de activos financiados con deuda.

- Razón de Cobertura de Intereses: Indica cuántas veces puede una empresa cubrir sus cargos de interés anuales con sus ganancias antes de impuestos e intereses.

Razones de Rentabilidad

Miden la capacidad de la empresa para generar ganancias a partir de sus recursos. Algunas de las razones de rentabilidad son:

- ROA (Return on Assets): Relación entre la utilidad neta y el total de activos, determinando la eficiencia en el uso de activos para obtener ganancias.

- ROE (Return on Equity): Relación entre la utilidad neta y el patrimonio, mide la rentabilidad del capital propio invertido por los accionistas.

Razones de Operación

Analizan el desempeño operativo de la empresa y cómo esta utiliza sus recursos. Las razones de operación incluyen:

- Razón de Rotación de Inventario: Indica la cantidad de veces que una empresa renueva su inventario durante un período.

- Razón de Rotación de Cuentas por Cobrar: Muestra cuántas veces al año la empresa cobra su promedio de cuentas por cobrar.

Importancia de las Razones Simples

Entender y aplicar correctamente las razones simples es crucial para la gestión y toma de decisiones en cualquier empresa. Un análisis bien fundamentado puede revelar áreas de oportunidad, niveles de riesgo y la efectividad de las estrategias implementadas. Las razones financieras deben ser usadas como una herramienta comparativa a lo largo del tiempo o contra empresas del mismo sector, para obtener un panorama más completo y significativo.

¿Qué es la razón de liquidez?

¿Qué es la razón de liquidez? ¿Cuál es la fórmula de la liquidez?

¿Cuál es la fórmula de la liquidez? ¿Cuántos son los ratios de liquidez?

¿Cuántos son los ratios de liquidez?Si quieres conocer otros artículos parecidos a ¿Cómo se clasifican las razones simples? puedes visitar la categoría Conceptos.

Deja una respuesta