¿Cómo saber si la razón corriente es positiva o negativa?

Entendiendo la razón corriente

La razón corriente, también conocida como ratio de liquidez o liquidez corriente, es un indicador clave de la salud financiera de una empresa. Esta razón compara los activos corrientes de una empresa con sus pasivos corrientes para evaluar su capacidad de pagar sus deudas a corto plazo.

Interpretación de la razón corriente

Una razón corriente superior a 1 indica que la empresa tiene más activos corrientes que pasivos corrientes, lo cual es positivo porque significa que teóricamente puede cubrir sus deudas a corto plazo sin necesidad de vender activos a largo plazo o buscar financiamiento adicional.

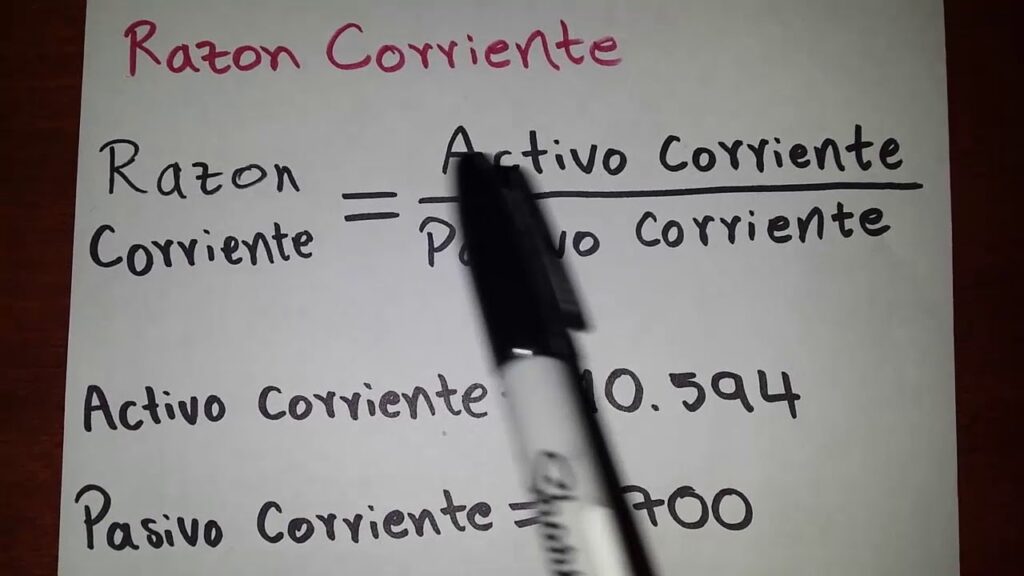

Cálculo de la razón corriente

El cálculo de la razón corriente es sencillo: divide los activos corrientes entre los pasivos corrientes. La fórmula es la siguiente:

Razón Corriente = Activos Corrientes / Pasivos Corrientes

Ejemplo de cálculo

Si una empresa tiene $100,000 en activos corrientes y $50,000 en pasivos corrientes, su razón corriente es:

100,000 / 50,000 = 2

Esto indica una posición financiera sólida a corto plazo.

¿Cómo saber si la razón corriente es positiva o negativa?

Análisis de resultados

Una razón corriente se considera positiva cuando es mayor que 1, pero hay más matices a considerar:

- Menor que 1: Una razón corriente menor que 1 es una señal de alerta porque sugiere que la empresa puede tener problemas para pagar sus deudas a corto plazo sin recurrir a recursos externos.

- Igual a 1: Si es exactamente 1, la empresa tiene una capacidad justa para cumplir con sus obligaciones corrientes, aunque no tiene un margen amplio de seguridad financiera.

- Mayor que 1: Cuando es mayor que 1, se considera que es positiva. Un número más alto sugiere que la empresa tiene una buena capacidad para manejar sus obligaciones a corto plazo.

Factores adicionales a considerar

Aunque la razón corriente proporciona información útil, no es el único indicador del estado de salud financiero. Es importante también considerar:

- La calidad de los activos corrientes y su liquidez.

- El ciclo de conversión de efectivo de la empresa.

- La comparación con razones corrientes dentro de la misma industria.

Conclusión

Para resumir, la razón corriente se considera positiva cuando destaca la capacidad de una empresa para solventar sus deudas sin presión financiera adicional, es decir, cuando el resultado es mayor que 1. Sin embargo, es necesario un análisis más detallado que incluya otros factores y comparaciones industriales para obtener una valoración completa de la liquidez de una empresa.

¿Cuáles son las razones de solvencia?

¿Cuáles son las razones de solvencia? ¿Qué pasa si la razón corriente es alta?

¿Qué pasa si la razón corriente es alta? ¿Cómo se lee el indicador de liquidez?

¿Cómo se lee el indicador de liquidez?Si quieres conocer otros artículos parecidos a ¿Cómo saber si la razón corriente es positiva o negativa? puedes visitar la categoría Finanzas.

Deja una respuesta