Análisis Financiero con Ejemplos Prácticos de Razones

Análisis del Estado Financiero de una Empresa

El análisis financiero es un mecanismo que permite evaluar la situación y rendimiento económico y financiero de una empresa. La utilización de diferentes razones financieras o indicadores es fundamental en este proceso. Estos índices proporcionan información relevante que ayuda en la toma de decisiones. A continuación, se presentan algunos de los indicadores más importantes con ejemplos prácticos.

Razones de Liquidez

Las razones de liquidez miden la capacidad de la compañía para pagar sus deudas a corto plazo. A continuación, dos de las más utilizadas:

Razón Corriente

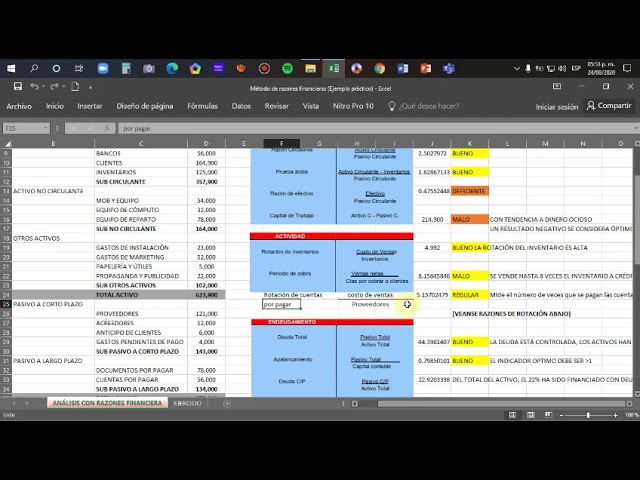

La Razón Corriente se calcula dividiendo el Activo Corriente entre el Pasivo Corriente. Idealmente, este número debería ser mayor a 1, lo que indica una buena capacidad para cubrir las deudas de corto plazo.

Ejemplo:

- Activo Corriente: $200,000

- Pasivo Corriente: $100,000

Razón Corriente = Activo Corriente / Pasivo Corriente = $200,000 / $100,000 = 2

Prueba Ácida

La Prueba Ácida es una medida más estricta que la Razón Corriente ya que excluye el inventario del Activo Corriente. Se calcula con la siguiente fórmula: (Activo Corriente - Inventario) / Pasivo Corriente.

Ejemplo:

- Activo Corriente: $200,000

- Inventario: $50,000

- Pasivo Corriente: $100,000

Prueba Ácida = (Activo Corriente - Inventario) / Pasivo Corriente = ($200,000 - $50,000) / $100,000 = 1.5

Razones de Endeudamiento

Las razones de endeudamiento indican el nivel de deuda de una empresa en relación con su patrimonio o activos. Son claves para entender la estructura financiera del negocio.

Coeficiente de Endeudamiento

El Coeficiente de Endeudamiento se obtiene dividiendo el Pasivo Total entre el Activo Total. Mostrará qué tan apalancada está la empresa con deuda.

Ejemplo:

- Pasivo Total: $500,000

- Activo Total: $1,000,000

Coeficiente de Endeudamiento = Pasivo Total / Activo Total = $500,000 / $1,000,000 = 0.5

Ratio de Solvencia

El Ratio de Solvencia compara el Patrimonio Neto más el Pasivo No Corriente frente al Activo No Corriente, indicando si la empresa puede sostener su estructura financiera a largo plazo.

Ejemplo:

- Patrimonio Neto: $300,000

- Pasivo No Corriente: $200,000

- Activo No Corriente: $400,000

Ratio de Solvencia = (Patrimonio Neto + Pasivo No Corriente) / Activo No Corriente = ($300,000 + $200,000) / $400,000 = 1.25

Razones de Rentabilidad

Las razones de rentabilidad evalúan la habilidad de la empresa para generar ganancias a partir de sus ventas, activos y capital.

Margen Neto

El Margen Neto mide la proporción de ingresos que se convierte en utilidad neta. Se calcula como la Utilidad Neta dividida entre las Ventas Totales.

Ejemplo:

- Utilidad Neta: $20,000

- Ventas Totales: $200,000

Margen Neto = Utilidad Neta / Ventas Totales = $20,000 / $200,000 = 10%

Retorno sobre Activos (ROA)

El ROA indica la efectividad de la gestión de la empresa para convertir sus activos en beneficios. Se calcula dividiendo la Utilidad Neta entre el Activo Total.

Ejemplo:

- Utilidad Neta: $20,000

- Activo Total: $500,000

ROA = Utilidad Neta / Activo Total = $20,000 / $500,000 = 4%

Calculando Razones Financieras: Guía Paso a Paso

Calculando Razones Financieras: Guía Paso a Paso Clases Esenciales de Razones Financieras

Clases Esenciales de Razones Financieras Ejemplos Concretos de Razones Financieras

Ejemplos Concretos de Razones FinancierasSi quieres conocer otros artículos parecidos a Análisis Financiero con Ejemplos Prácticos de Razones puedes visitar la categoría Finanzas.

Deja una respuesta